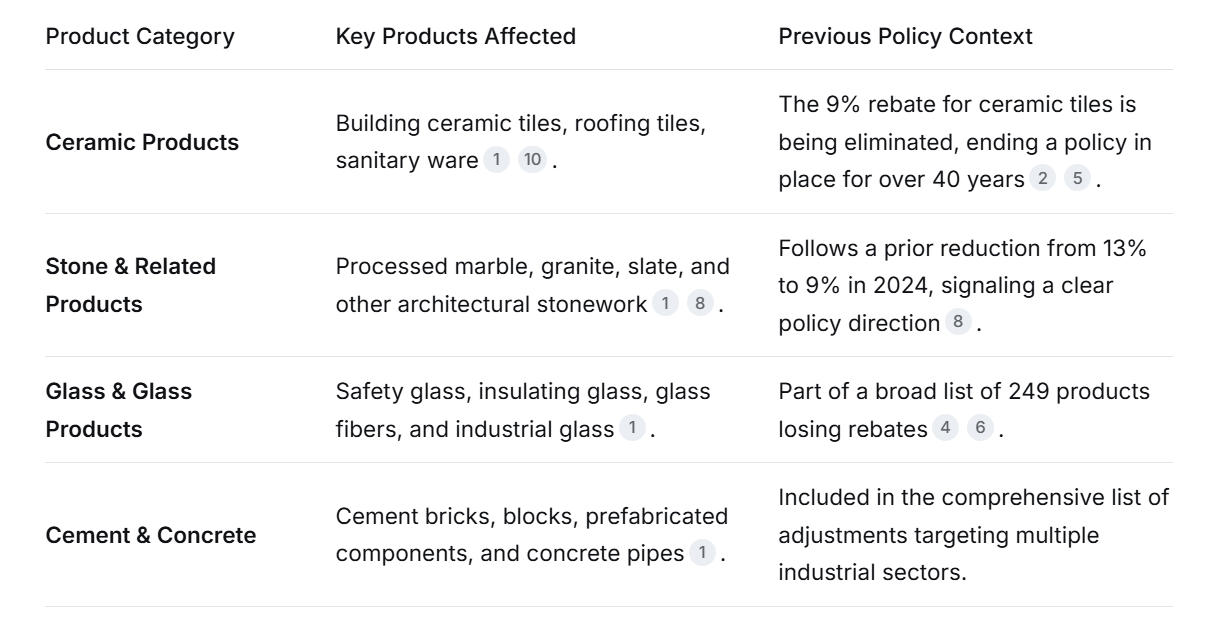

චීනය 2026 අප්රේල් 1 වන දින සිට බලපැවැත්වෙන පරිදි අපනයන බදු සහන ප්රතිපත්තියේ සැලකිය යුතු වෙනසක් නිවේදනය කර ඇති අතර එය ගොඩනැගිලි ද්රව්ය අංශයට ප්රබල ලෙස බලපානු ඇත. ප්රධාන වෙනසක් වන්නේ පුළුල් පරාසයක නිෂ්පාදන සඳහා අගය එකතු කළ බද්ද (VAT) අපනයන සහන සම්පූර්ණයෙන්ම අවලංගු කිරීමයි.

ප්රතිපත්ති මාරුව ප්රධාන නිෂ්පාදන කාණ්ඩවලට බලපාන අතර, කර්මාන්තය දිගුකාලීන සහයෝගයෙන් නව, වඩාත් තරඟකාරී අවධියකට ගෙන යයි.

මෙම වෙනස අපනයනකරුවන් සඳහා උපායමාර්ගික නැවත තක්සේරුවක් කිරීමට බල කරනු ඇත. ලාභ ආන්තිකය ක්ෂණික පීඩනයකට ලක් වනු ඇත, විශේෂයෙන් මිල මත ප්රධාන වශයෙන් තරඟ කරන කුඩා හා මධ්ය පරිමාණ ව්යවසායන් සඳහා. නොනැසී පැවතීමට නම්, විභව මිල වැඩිවීම් සාධාරණීකරණය කිරීම සඳහා සමාගම් සැලසුම්, තාක්ෂණික නවෝත්පාදන සහ වෙළඳ නාම ගොඩනැගීම හරහා වටිනාකම එකතු කිරීම කෙරෙහි අවධානය යොමු කළ යුතුය. තවද, 2026 පළමු කාර්තුවේදී විභව කෙටි කාලීන සැපයුම් අභියෝග සඳහා ව්යාපාර සූදානම් විය යුතුය, මන්ද නියමිත දිනට පෙර "අපනයනය කිරීමට කඩිමුඩියේ" ඇණවුම්වල වැඩිවීමක් බහාලුම් ලබා ගැනීමේ හැකියාවට බාධාවක් විය හැකිය.

ව්යාපාර සඳහා ප්රධාන රැගෙන යාම

දැන්ම ක්රියාත්මක වන්න: 2026 අප්රේල් 1 වන දිනට පෙර නැව්ගත කරන ලද ඇණවුම් සඳහා පවතින වට්ටම් උපරිම කරන්න.

නැවත සාකච්ඡා කරන්න: නව මිලකරණ ව්යුහයන් සාකච්ඡා කිරීම සඳහා ජාත්යන්තර ගනුදෙනුකරුවන් සමඟ සම්බන්ධ වන්න.

උපායමාර්ගිකව අනුවර්තනය වන්න: නිෂ්පාදන අවකලනය සහ පිරිවැය ප්රශස්තිකරණය සඳහා ආයෝජනය කරන්න. තරඟකාරිත්වය පවත්වා ගැනීම සඳහා දේශීය වෙළඳපල අවස්ථා හෝ උපායමාර්ගික විදේශීය නිෂ්පාදනය ගවේෂණය කිරීම සලකා බලන්න.

අපනයන වට්ටම් යුගයේ අවසානය තීරණාත්මක මොහොතක් වන අතර, චීන ගොඩනැගිලි ද්රව්ය කර්මාන්තය ප්රතිපත්තිමය සහාය මත රඳා පවතින ආකෘතියකින් වෙළඳපල නවෝත්පාදනය සහ උසස් තත්ත්වයේ සංවර්ධනය මගින් මෙහෙයවනු ලබන ආකෘතියකට තල්ලු කරයි.

පළ කිරීමේ කාලය: දෙසැම්බර්-22-2025